とは?老化を招く体内の焦げつき-150x84.png)

自由診療でも医療費控除は使えるのか?

「自由診療の治療費って、医療費控除の対象になるの?」

再生医療や美容医療、レーシックや歯科矯正など、保険が適用されない自由診療を受けた方なら、一度は疑問に思ったことがあるはずです。高額な治療費を支払った後、確定申告で少しでも還付を受けられるなら、家計の負担も軽くなります。

実は、自由診療でも医療費控除の対象となるケースは数多く存在します。ただし、すべての自由診療が対象となるわけではなく、「治療目的かどうか」という明確な基準があるのです。美容目的や予防目的の施術は対象外となり、申告しても認められません。

この記事では、自由診療における医療費控除の対象範囲を具体例とともに解説し、確定申告で失敗しないための注意点や還付金の計算方法まで、実践的な情報をわかりやすくお届けします。

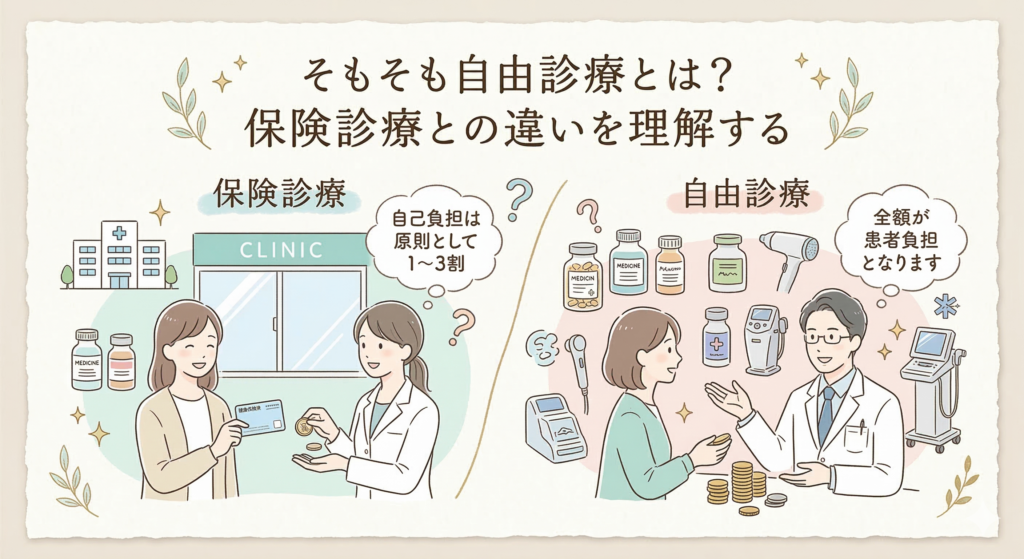

そもそも自由診療とは?保険診療との違いを理解する

自由診療とは、健康保険が適用されない診療のことです。

保険診療では、国が定めた診療報酬に基づいて治療が行われ、患者の自己負担は原則として1〜3割で済みます。一方、自由診療では厚生労働省が承認していない治療法や薬を使用でき、治療内容や費用は医療機関が自由に設定できますが、全額が患者負担となります。

代表的な自由診療には、以下のようなものがあります。

- 再生医療:幹細胞治療、PRP療法、エクソソーム治療

- 美容医療:美容整形、脱毛、シミ取り、ボトックス注射

- 歯科治療:インプラント、セラミック治療、歯列矯正、ホワイトニング

- 眼科治療:レーシック手術、ICL(眼内コンタクトレンズ)

- その他:がん免疫療法、先進医療の一部、人間ドック

これらの治療は高額になることが多く、数十万円から数百万円かかるケースも珍しくありません。だからこそ、医療費控除が使えるかどうかは、患者にとって重要な判断材料となります。

医療費控除の基本:対象となる条件とは

医療費控除は、所得税法第73条に基づく制度です。

1年間(1月1日〜12月31日)に支払った医療費の合計が一定額を超えた場合、確定申告をすることで所得税や住民税の還付を受けられます。控除額の計算式は以下の通りです。

医療費控除額 = (年間の総医療費 − 保険金等で補填された額 − 10万円または所得の5%のいずれか少ない方)

ただし、控除額の上限は200万円です。

医療費控除の対象となるのは、「治療または療養に必要な費用」に限られます。国税庁の定義によれば、以下の条件を満たす必要があります。

- 医師または歯科医師による診療または治療の対価であること

- 治療または療養に必要な医薬品の購入費用であること

- 病状などに応じて一般的に支出される水準を著しく超えない部分の金額であること

つまり、自由診療であっても、「治療目的」であれば医療費控除の対象となる可能性があります。逆に、美容目的や予防目的の施術は対象外です。

出典

(令和7年4月1日現在法令等)より作成

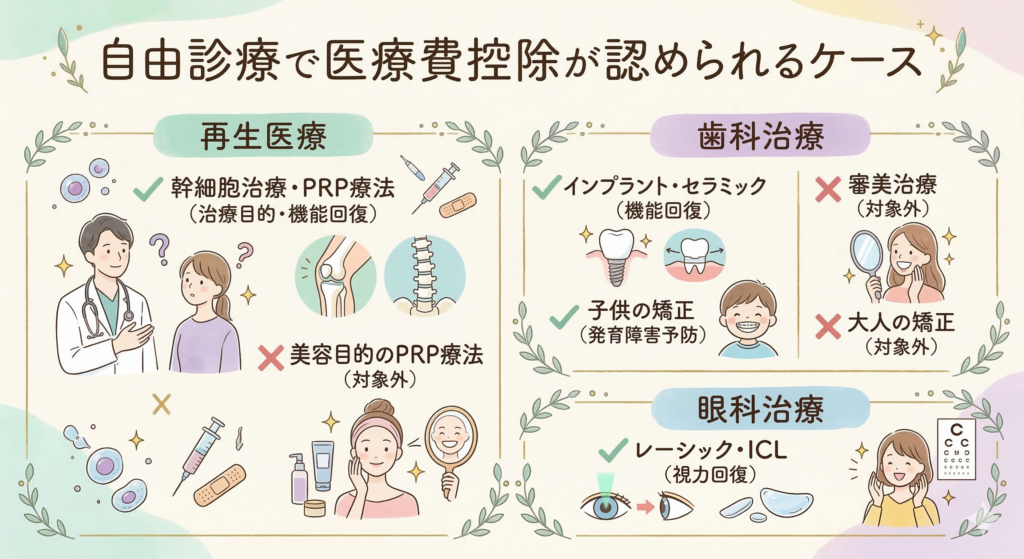

自由診療で医療費控除が認められるケース

再生医療:幹細胞治療・PRP療法

再生医療は、近年注目を集めている先進的な治療法です。

幹細胞治療は、変形性膝関節症や慢性疼痛、糖尿病など、従来の治療では改善が難しい疾患に対して行われます。治療目的が明確であり、医師の診断に基づいて行われる場合、医療費控除の対象となります。

PRP療法も、関節症や腱損傷などの治療に用いられ、機能回復を目的としているため対象です。

ただし、美容目的のPRP療法(肌の若返りなど)は対象外となります。

歯科治療:インプラント・セラミック・矯正

歯科治療は自由診療の代表例ですが、治療目的であれば医療費控除の対象となります。

インプラント治療は、失った歯を補い、噛み合わせを回復するための治療です。機能的な回復を目的としているため、医療費控除の対象となります。治療費が数十万円から100万円を超えることもあるため、控除を受けることで大きな節税効果が期待できます。

セラミック治療も、噛み合わせの改善や歯の機能回復を目的とする場合は対象です。ただし、見た目の美しさだけを目的とした審美治療は対象外となります。

歯列矯正については、発育段階にある子供の成長を阻害しないために行う不正咬合の治療であれば、医療費控除の対象です。しかし、成人の場合、容ぼうを美化するための矯正は対象外となります。

眼科治療:レーシック・ICL

視力回復を目的とした治療も、医療費控除の対象となります。

レーシック手術は、近視や乱視を矯正し、視力を回復させる治療です。眼鏡やコンタクトレンズに頼らない生活を送るための医学的な治療として認められており、医療費控除の対象です。

ICL(眼内コンタクトレンズ)も同様に、視力矯正を目的とした治療であるため、控除の対象となります。

出典

国税庁「No.1128 医療費控除の対象となる歯の治療費の具体例」

(令和7年4月1日現在法令等)より作成

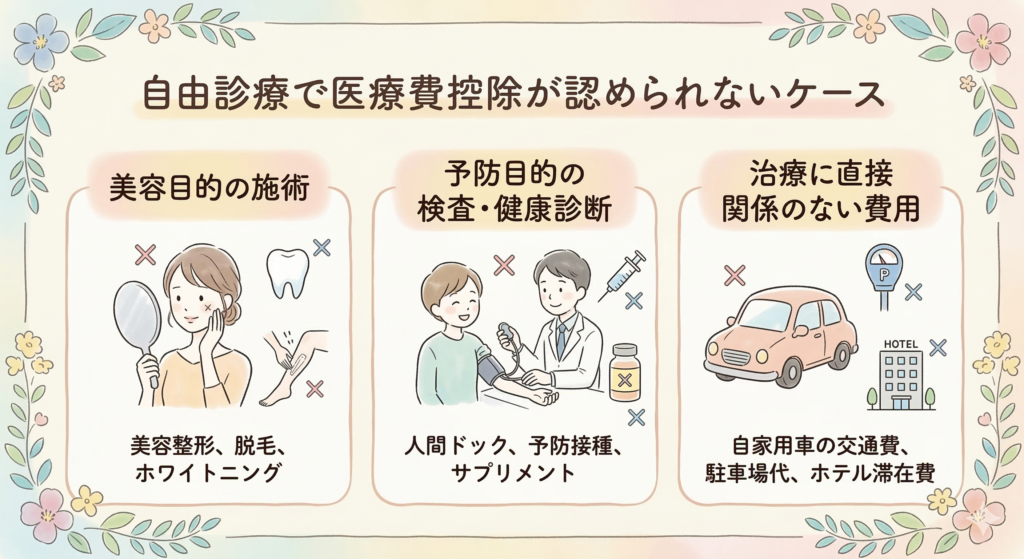

自由診療で医療費控除が認められないケース

美容目的の施術

美容を目的とした施術は、医療費控除の対象外です。

具体的には、以下のような施術が該当します。

- 美容整形(二重まぶた手術、鼻の整形、豊胸手術など)

- ホワイトニング(歯を白くする審美治療)

- 脱毛(医療レーザー脱毛を含む)

- シミ取り、シワ取り、ボトックス注射

- 美容目的のPRP療法やエクソソーム治療

これらは「容ぼうを美化する」ことが主な目的であり、治療や療養には該当しないため、控除の対象外となります。

予防目的の検査・健康診断

病気の予防や健康維持を目的とした検査も、原則として対象外です。

- 人間ドック

- 健康診断

- 予防接種(インフルエンザワクチンなど)

- ビタミン剤やサプリメントの購入

ただし、人間ドックや健康診断の結果、重大な疾病が発見され、引き続き治療を受けた場合には、その検査費用も医療費控除の対象となります。

治療に直接関係のない費用

医療機関への通院にかかる交通費は控除対象となりますが、以下のような費用は対象外です。

- 自家用車で通院した場合のガソリン代や駐車場代

- 宿泊を伴う治療の際のホテル滞在費(入院費用を除く)

- 医師への謝礼金

- 診断書の発行手数料

公共交通機関を利用した通院費は対象となるため、領収書がなくても日付と金額を記録しておくことが重要です。

確定申告で失敗しないための注意点

領収書の保管と記録の重要性

医療費控除を受けるには、支払った医療費を証明する書類が必要です。

令和元年分の確定申告から、領収書の提出は不要となり、代わりに「医療費控除の明細書」を提出することになりました。ただし、領収書は5年間保管する義務があり、税務署から提示を求められた場合には応じる必要があります。

記録すべき項目は以下の通りです。

- 医療を受けた人の氏名

- 病院・薬局などの名称

- 医療費の区分(診療・治療、医薬品購入など)

- 支払った金額

- 保険金などで補填される金額

通院にかかった交通費も対象となるため、日付と金額を記録しておきましょう。

クレジット払いや歯科ローンの扱い

高額な自由診療では、クレジットカードの分割払いや歯科ローンを利用することがあります。

この場合、医療費控除の対象となるのは、信販会社が立替払いをした年です。つまり、ローン契約が成立した年に全額を控除対象として計上できます。実際に自分が分割で返済する年ではありません。

ただし、ローンの金利や手数料は医療費控除の対象外です。領収書がない場合は、ローン契約書や信販会社の領収書を保存しておく必要があります。

出典

国税庁「No.1128 医療費控除の対象となる歯の治療費の具体例」

(令和7年4月1日現在法令等)より作成

家族の医療費も合算できる

医療費控除は、生計を一にする家族全員の医療費を合算して申告できます。

「生計を一にする」とは、同居している必要はなく、仕送りをしている大学生の子供や、別居している親の医療費も対象となります。家族の中で最も所得が高い人が申告すると、還付額が大きくなります。

保険金や給付金は差し引く必要がある

生命保険や医療保険から受け取った保険金、健康保険から支給された高額療養費や出産育児一時金などは、医療費から差し引く必要があります。

ただし、差し引くのは「その給付の目的となった医療費の額を限度」とされています。例えば、入院給付金が50万円支給され、入院費用が30万円だった場合、差し引くのは30万円までです。残りの20万円を他の医療費から差し引く必要はありません。

還付金の計算方法と実際の節税効果

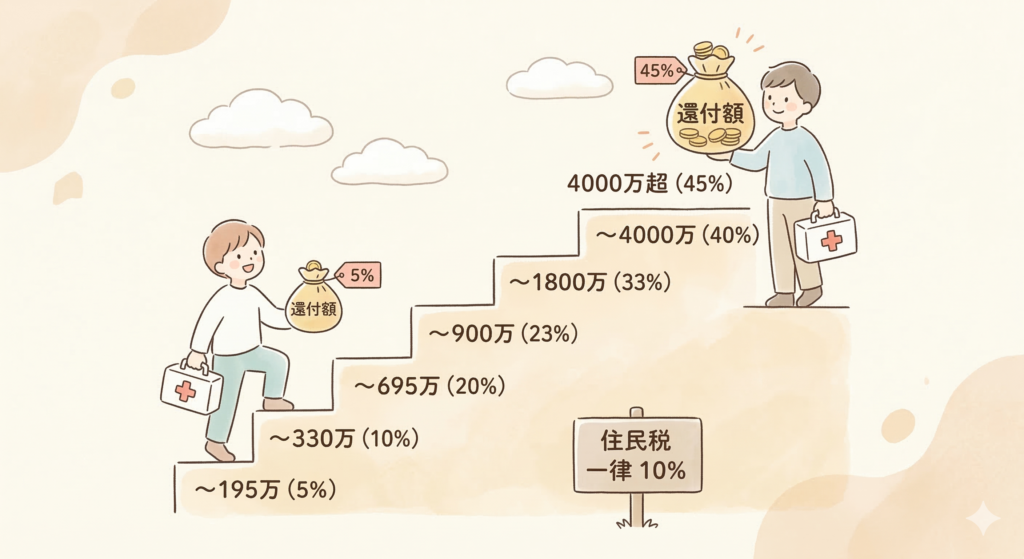

所得税率と還付額の関係

医療費控除による還付額は、所得税率によって変わります。

所得税率は累進課税制度により、所得が高いほど税率も高くなります。そのため、同じ医療費控除額でも、所得が高い人ほど還付額が大きくなります。

主な所得税率は以下の通りです。

- 課税所得195万円以下:5%

- 課税所得195万円超〜330万円以下:10%

- 課税所得330万円超〜695万円以下:20%

- 課税所得695万円超〜900万円以下:23%

- 課税所得900万円超〜1,800万円以下:33%

- 課税所得1,800万円超〜4,000万円以下:40%

- 課税所得4,000万円超:45%

住民税は一律10%です。

確定申告の手順と必要書類

確定申告の期間と方法

医療費控除を受けるには、確定申告が必要です。

確定申告の期間は、毎年2月16日から3月15日までです。ただし、給与所得者で還付申告のみの場合は、1月1日から5年間いつでも申告できます。

申告方法は以下の3つです。

- e-Tax(電子申告):マイナンバーカードとICカードリーダーがあれば、自宅から申告できます。

- 税務署への郵送:確定申告書と必要書類を税務署に郵送します。

- 税務署の窓口:直接税務署に持参して提出します。

国税庁の「確定申告書等作成コーナー」を利用すれば、画面の案内に沿って入力するだけで申告書を作成できます。

必要書類の準備

確定申告に必要な書類は以下の通りです。

- 確定申告書

- 医療費控除の明細書

- 源泉徴収票(給与所得者の場合)

- マイナンバーカードまたは通知カードと本人確認書類

- 医療費の領収書(提出不要だが5年間保管)

- 保険金や給付金の支払い明細(補填額がある場合)

医療費控除の明細書には、医療を受けた人ごと、病院ごとに医療費を記入します。国税庁の「医療費集計フォーム」を利用すると、エクセルで入力・集計でき、確定申告書等作成コーナーに読み込むことができます。

出典

(確定申告書等作成コーナー)より作成

マイナポータル連携の活用

マイナポータル連携を利用すれば、医療費通知情報を自動取得できます。

ただし、マイナポータル連携で取得できるのは原則として保険診療分の情報のみです。自由診療分や、はり・きゅうなどの施術費用は取得できないため、別途入力する必要があります。

出典

国税庁「マイナポータルから取得した情報以外に医療費の内容を追加入力する場合について」

より作成

よくある質問と回答

自由診療でも医療費控除は受けられますか?

はい、受けられます。自由診療であっても、治療目的であれば医療費控除の対象となります。ただし、美容目的や予防目的の施術は対象外です。

家族の医療費も合算できますか?

はい、できます。生計を一にする家族全員の医療費を合算して申告できます。同居していなくても、仕送りをしている家族の医療費も対象です。

領収書は提出する必要がありますか?

令和元年分から、領収書の提出は不要となりました。代わりに「医療費控除の明細書」を提出します。ただし、領収書は5年間保管する義務があります。

通院の交通費も対象になりますか?

はい、公共交通機関を利用した通院費は対象となります。ただし、自家用車のガソリン代や駐車場代は対象外です。

保険金を受け取った場合はどうなりますか?

保険金や給付金は、その給付の目的となった医療費の額を限度として、支払った医療費から差し引く必要があります。

医療費控除の対象となる金額に上限はありますか?

はい、医療費控除額の上限は200万円です。

確定申告を忘れた場合、遡って申告できますか?

はい、還付申告は5年間遡って申告できます。過去の医療費でも、領収書があれば申告可能です。

まとめ:自由診療でも医療費控除を活用して賢く節税

自由診療でも、治療目的であれば医療費控除の対象となります。

再生医療や美容医療、レーシック、歯列矯正など、高額な自由診療を受けた場合、確定申告をすることで比較的節税効果が期待できるかと思います。ただし、美容目的や予防目的の施術は対象外となるため、治療の目的を明確にしておくことが重要です。

確定申告では、領収書の保管と記録が欠かせません。医療費控除の明細書を正確に作成し、保険金や給付金がある場合は適切に差し引く必要があります。家族全員の医療費を合算できるため、所得が高い人が申告すると還付額が大きくなります。

国税庁の「確定申告書等作成コーナー」や「医療費集計フォーム」を活用すれば、自宅で簡単に申告書を作成できます。マイナポータル連携を利用すれば、保険診療分の医療費情報を自動取得できるため、手間を大幅に削減できます。

医療費控除は、知っているかどうかで大きな差が生まれる制度です。自由診療を受けた際は、ぜひ確定申告を行い、賢く節税しましょう。

大阪・心斎橋の再生医療クリニック「CELL GRAND CLINIC」は、再生医療等安全性確保法に基づき、厚生労働省へ第二種・三種の再生医療等提供計画を届出し、特定認定再生医療等委員会の審査を経たうえで治療を提供する医療機関です(計画番号:PB5240089ほか/PC5250007ほか)。

当院では幹細胞治療を中心に、PRP・エクソソーム(幹細胞培養上清液)・線維芽細胞・NK細胞治療など幅広い再生医療に対応し、症状・既往歴・生活背景をふまえた個別の治療プランをご提案します。幹細胞再生治療では、投与日に合わせた培養と品質管理(生存率・表面抗原の確認等)を重視し、細胞品質の「見える化」に取り組んでいます。

治療の適応、期待できる効果と限界、リスク、費用はカウンセリングで丁寧にご説明します。詳しくはCELL GRAND CLINIC公式サイトをご覧ください。

※本コラムは一般的な医療情報の提供を目的としており、個別の診断・治療を代替するものではありません。治療の適応や内容は、診察・検査結果等を踏まえて医師が判断します。

最終更新日:2026.03.12